Como anfitrión, puedes estar obligado a pagar y/o declarar dos impuestos nacionales: el impuesto sobre la renta y el IVA.

Tabla de contenidos

1. Impuesto sobre la renta

El impuesto sobre la renta en Colombia es un impuesto nacional. Se liquida sobre la “renta” del contribuyente, que es el resultado de tomar los ingresos obtenidos durante el año y restarle los costos, gastos y demás beneficios autorizados por la Ley, como por ejemplo rentas exentas.

1.1 ¿Quién debe pagar el impuesto sobre la renta en Colombia? ¿Cómo se paga?

Si estás obligado a presentar declaración de renta, allí deberás determinar tu impuesto por el correspondiente año. Para estos efectos, en términos generales, deberás tomar todos los ingresos del año y restarle los costos, gastos y demás beneficios autorizados por la Ley.

Posteriormente, tomas el resultado así obtenido y lo multiplicas por la tarifa correspondiente. Puedes encontrar información sobre las tarifas aplicables al impuesto sobre la renta de las personas jurídicas aquí: ¿Qué tarifa deben aplicar las personas jurídicas nacionales y extranjeras en su declaración de renta?).

Finalmente, después de aplicar la tarifa, podrás restar las retenciones en la fuente y demás descuentos autorizados por la Ley, que debes confirmar con tu asesor de confianza. Una vez realices todo este ejercicio, podrás obtener:

- Un valor a pagar: en este caso deberás realizar el pago indicado a más tardar en la fecha en la que vence tu plazo para declarar, por lo que es importante que puedas conocer este valor con anticipación a esa fecha;

- Un saldo a favor: en este caso tu declaración refleja que tienes un crédito ante la DIAN, que puede utilizarse de diferentes maneras: (i) trasladarlo a tu siguiente declaración de renta, (ii) compensarlo con otras obligaciones que tengas con la DIAN o (iii) incluso solicitar la devolución. Es importante que antes de tomar alguna decisión, valores con tu asesor cuál puede ser tu mejor opción;

- Un saldo en ceros, caso en el cual no tienes ninguna deuda, ni crédito con la DIAN.

Si eres resident fiscal extranjero y no estás obligado a declarar renta, puede ocurrir que tu impuesto se pague a través del mecanismo de retención en la fuente. Te recomendamos que consultes con tu asesor para el análisis de tu caso concreto.

1.2 ¿Quiénes deben declarar renta en Colombia? ¿Cuáles tarifas deben aplicar?

Para responder estas preguntas, es importante definir si se trata de una persona jurídica nacional o extranjera, pues de ello dependerá, en primera medida, en qué circunstancias debes presentar declaración de renta.

¿Cuándo una sociedad se considera nacional para fines de impuestos?

De acuerdo con la Ley colombiana, una persona jurídica será nacional para fines de impuestos:

(i) Cuando haya sido constituida en Colombia, de acuerdo con las leyes del país.

(ii) Cuando tenga su domicilio principal en Colombia.

(iii) Cuando la persona jurídica sea administrada efectivamente en el país, teniendo en cuenta los criterios establecidos en el artículo 12-1 del Estatuto Tributario, con independencia de que no se cumplan los requisitos a) y b) anteriores.

En esa medida, una persona jurídica constituida en el exterior o con domicilio principal en el exterior puede ser considerada como nacional para fines de impuestos, cuando sea administrada efectivamente en el país de acuerdo con los criterios del artículo 12-1 del ET, que debes analizar con tu asesor de confianza.

¿Cuándo una persona jurídica es extranjera?

Una persona jurídica es extranjera para fines de impuestos cuando no cumpla los requisitos para ser considerada nacional.

¿Cuándo están obligadas a declarar las personas jurídicas colombianas?

Las personas jurídicas colombianas siempre están obligadas a presentar declaración de renta.

¿Cuándo están obligadas a declarar las personas jurídicas extranjeras?

Las personas jurídicas extranjeras no están obligadas a declarar cuando la totalidad de tus ingresos estuvieron sometidos a la retención en la fuente del artículo 408 del Estatuto Tributario (que, para el caso de los servicios prestados por los anfitriones, sería del 20 %).

No obstante, basta que alguno de los clientes no haya practicado esta retención, para que la persona jurídica extranjera esté obligada a declarar. Por ello, las personas jurídicas extranjeras que comparten espacios en Airbnb probablementeestarán obligadas a declarar.

Sin perjuicio de lo anterior, en el caso de personas jurídicas extranjeras, también es importante revises con cuidado, con tu asesor de confianza, si se dan las condiciones para que exista un “establecimiento permanente” en el país. En general, esto ocurre cuando la persona jurídica extranjera tiene un lugar fijo de negocios en el país para desarrollar una actividad económica o cuando tiene un agente (apoderado o administrador) facultado para desarrollar negocios a su favor en el país, con la salvedad de que existen excepciones en uno y otro caso.

Si existe un establecimiento permanente, la persona jurídica extranjera sigue obligada a declarar renta en Colombia, pero existen reglas especiales que deben ser aplicadas y que deben ser evaluadas con tu asesor de confianza, como por ejemplo que deberá tributar en Colombia por su renta de fuente mundial.

¿Qué tarifa deben aplicar las personas jurídicas nacionales y extranjeras en su declaración de renta?

Recuerda que la tarifa del impuesto sobre la renta no se aplica directamente sobre todos los ingresos del año (ingresos brutos). La ley creó también ciertas deducciones y beneficios que se pueden restar de los ingresos, como por ejemplo las rentas exentas. Por esto, es muy importante que consultes con tu asesor de confianza, para identificar qué deducciones y beneficios son aplicables en tu caso particular.

Después de restar todas las deducciones y beneficios, obtendrás la base del impuesto (denominada renta líquida gravable), sobre la que debes aplicar la tarifa.

En el caso de las personas jurídicas nacionales y extranjeras, obligadas a declarar, la tarifa de renta es del 35% (a partir de la declaración de renta de 2022 que se presenta en 2023).

Sin embargo, existe una tarifa diferencial del 9 %, que es aplicable a los siguientes casos (recomendamos revisar cada uno de ellos con tu asesor de confianza):

(i) Servicios prestados en nuevos hoteles que se construyan en municipios que, a 31 de diciembre de 2016, tenían una población de hasta doscientos mil habitantes, tal como lo certifique el DANE. El hotel debe ser construido entre el 31 de diciembre de 2020 y el 31 diciembre de 2030. La tarifa del 9 % podrá ser aplicada por 20 años, contados a partir del año en que se inicie la prestación de los servicios y se cumplan con los demás requisitos establecidos en la Ley y el Decreto 1625 de 2016.

(iv) Servicios prestados en hoteles que se remodelen y/o amplíen en municipios que, a 31 de diciembre de 2016, tenía una población de hasta doscientos mil habitantes, tal y como lo certifique el DANE. El hotel debe ser remodelado y/o ampliado entre el 31 de diciembre de 2020 y el 31 de diciembre de 2030. La tarifa del 9 % podrá ser aplicada por 20 años, contados a partir del año en que se inicie la prestación de los servicios en el área remodelada y/o ampliada y se cumplan con los demás requisitos establecidos en la Ley y el Decreto 1625 de 2016.

(v) Servicios prestados en nuevos hoteles que se construyan en municipios que, a 31 de diciembre de 2018, tenían una población igual o superior a doscientos mil habitantes, tal como lo certifique el DANE. El hotel debe ser construido entre el 31 de diciembre de 2020 y el 31 diciembre de 2026. La tarifa del 9 % podrá ser aplicada por 10 años, contados a partir del año en que se inicie la prestación de los servicios y se cumplan con los demás requisitos establecidos en la Ley y el Decreto 1625 de 2016.

(vi) Los servicios prestados en hoteles que se remodelen y/o amplíen en municipios, que, a 31 de diciembre de 2018, tuvieran una población igual o superior a 200.000 habitantes, certificada por el DANE. El hotel debe remodelarse o ampliarse entre el 31 de diciembre de 2020 y el 31 de diciembre de 2026 y el valor de la remodelación y/o ampliación no puede ser inferior al 50% del valor de la adquisición del inmueble remodelado y/o ampliado.

La tarifa del 9 % podrá ser aplicada por 10 años, contados a partir del año gravable en que se inicie la prestación de los servicios en el área remodelada y/o ampliada y se cumpla con los demás requisitos establecidos en la Ley y el Decreto 1625 de 2016.

Te recomendamos analizar con tu asesor de confianza si te encuentras en alguno de estos supuestos, así como los requisitos que deberías cumplir y la forma en la que se debería aplicar la tarifa diferencial en tu caso específico.

Si la persona jurídica está obligada a declarar, ¿debe incluir en la declaración los ingresos que reciba por compartir espacios en Airbnb? ¿Existe alguna diferencia entre personas jurídicas nacionales y extranjeras?

Los anfitriones obligados a declarar (sean nacionales o extranjeros para fines de impuestos) deben incluir la totalidad de los ingresos recibidos por compartir espacios en Airbnb y podrán restar los costos y deducciones a los que tengan derecho de acuerdo con la Ley.

Resaltamos que esta regla es aplicable a las personas jurídicas nacionales y extranjeras.

¿Existe algún beneficio en materia de impuesto sobre la renta para los anfitriones?

Además de la tarifa del 9 % , existen los siguientes beneficios:

(i) Las personas naturales y jurídicas nacionales que desarrollen actividades del hotelería, agencia de viajes, tiempo compartido y turismo receptivo, que están obligados a presentar declaraciones de renta y complementarios, cuenten con un establecimiento de comercio domiciliado en San Andrés Isla, Providencia y/o Santa Catalina con anterioridad al 16 de noviembre de 2020 y tengan a su cargo trabajadores residentes en estas entidades territoriales, tendrán derecho a deducir de la renta el 200% del valor de los salarios y prestaciones sociales durante la vigencia del año 2021.

(ii) Los titulares de los predios destinados a la ejecución de actividades de conservación y restauración de recursos naturales renovables, aun cuando en estos se desarrollen actividades turísticas, tendrán derecho a un descuento en renta del 25% del valor del predio destinado a la ejecución de actividades de conservación y restauración. Las condiciones de este beneficio se encuentran en los artículos 255, 258 y 259 del Estatuto Tributario colombiano.

Este beneficio fue limitado por el artículo 14 de la Ley 2277 de 2022.

(iii) El artículo 18 de la Ley 788 de 2002 estableció un beneficio para los hoteles que se construyeran o remodelaran con posterioridad a su expedición. De este modo, las utilidades recibidas por la explotación de estos hoteles estaban exentas del impuesto sobre la renta.

Este beneficio fue derogado por la Ley 1819 de 2016. Sin embargo, aquellos contribuyentes que hubieran cumplido los requisitos para aplicarlo pueden seguir haciéndolo hasta finalizar el término establecido en la Ley 788 de 2002.

2. IVA

El impuesto sobre las ventas (IVA) en Colombia es un impuesto nacional que se genera por la venta de bienes, la prestación de servicios en el territorio nacional y las importaciones.

La tarifa general del IVA en Colombia es del 19% y sólo en algunos casos específicos aplicarán tarifas diferenciales (5 % y 0 %).

De acuerdo con la legislación nacional, cuando el prestador del servicio o el vendedor sean responsables de IVA, estos deben recaudar el impuesto y posteriormente declararlo y trasladarlo a la DIAN.

Por esta razón, es importante analizar cuándo una persona es responsable de IVA, pues de ello dependerá si debe cobrarle este impuesto al cliente, junto con el precio acordado.

Te recomendamos que consultes con tu asesor especializado para el análisis de tu caso concreto.

¿Cuándo una persona es responsable de IVA?

Todas las personas jurídicas son responsables de IVA cuando vendan bienes o presten servicios gravados a las tarifas del 19 %, 5 % y 0 % (exentos).

¿Qué quiere decir que sea responsable de IVA?

Ahora que conocemos quiénes son responsables de IVA, revisemos qué obligaciones tienen los responsables de este impuesto:

- Deben inscribirse en el RUT como responsable de IVA.

- Deben recaudar el IVA por las operaciones gravadas que realicen.

- Deben presentar las declaraciones de IVA. Recuerda que en Colombia las declaraciones de IVA se pueden presentar de manera bimestral o cuatrimestral, según se explica aquí ¿Con qué periodicidad se presentan las declaraciones de IVA?

- En caso de que la declaración arroje un valor a pagar, el responsable deberá consignar estas sumas a la DIAN.

- Deben expedir factura electrónica;

Si comparto un espacio en Airbnb, ¿este servicio está gravado con IVA?

Por regla general, están gravados con el IVA a la tarifa del 19 %: (i) el valor que se cobra al usuario por permitirle reservar el espacio; y (ii) cualquier otro servicio complementario, con independencia de si estos servicios fueron facturados o acordados por separado.

Sin embargo, como anfitrión, debes analizar si resulta aplicable alguna de las exenciones previstas en la Ley:

- Existe una exención temporal de IVA, aplicable a los prestadores de servicios de hotelería y turismo que cumplan dos condiciones: (i) presten servicios turísticos a residentes en el país y (ii) tengan el Registro Nacional de Turismo (RNT) vigente.

Esta exención es de carácter temporal, por lo que tendrá vigencia hasta el 31 de diciembre de 2022.

- Existe otra exención para los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano, originados en paquetes vendidos por hoteles inscritos en el registro nacional de turismo.

Por favor ten en cuenta que, en caso de que puedas aplicar esta exención, no deberás cobrar IVA al cliente. Sin embargo, si cumples las condiciones señaladas para ser responsable de IVA (ver aquí- insertar enlace), deberás presentar la declaración de este impuesto y registrar los ingresos recibidos por este concepto como exentos.

Hasta el 31 de diciembre de 2022 existió una exención temporal de IVA, aplicable a los prestadores de servicios de hotelería y turismo. Sin embargo a partir del 1 de enero de 2023 esta ya no se encuentra vigente.

¿Airbnb cobra IVA por el servicio prestado por los anfitriones?

De acuerdo con la Ley, Airbnb no es responsable de recaudar el IVA por los servicios gravados que presten los anfitriones. En caso de que el anfitrión sea responsable de IVA y el servicio esté gravado, éste deberá recaudarlo, declararlo y trasladarlo a la DIAN.

¿De cara al IVA existe alguna diferencia entre las personas jurídicas nacionales y extranjeras?

En principio, y en términos generales, de cara al IVA, no existe diferencia entre los anfitriones que sean personas jurídicas nacionales o extranjeras. En los dos casos, los anfitriones deben recaudar, declarar y trasladar el IVA, cuando presten servicios gravados a las tarifas del 5 % y 19 % y exentos (gravados a la tarifa del 0 %).

En todo caso, en determinadas circunstancias, sí pueden existir diferencias entre los anfitriones nacionales y extranjeros. En este sentido, cuando los anfitriones extranjeros compartan sus espacios con personas responsables de IVA en Colombia, éstos últimos deben practicar una “retención en la fuente” por el 100 % del IVA generado. Esto significa que, en esos precisos casos, los clientes (y no el anfitrión) deberán declarar y trasladar a la DIAN el 100 % del IVA, siempre que los clientes sean responsables de IVA. Resaltamos que esta retención no implica que el cliente deba aplicar un descuento sobre el precio del servicio, pues el cliente debe asumir el IVA y posteriormente declararlo y trasladarlo a la DIAN.

En caso de que no seas residente y los clientes practiquen esta retención, no deberás incluirla en tu declaración de IVA.

¿Debo declarar IVA cuando en el periodo únicamente realicé actividades exentas?

Sí. Los responsables del IVA están obligados a presentar las declaraciones por este impuesto, cuando: (i) desarrollen actividades gravadas con IVA a la tarifa del 5 % o 19 %; y/o (ii) desarrollen actividades exentas (gravadas al 0 %), en virtud de las dos exenciones que vimos anteriormente.

¿Qué factores se tienen en cuenta al preparar una declaración de IVA?

En términos generales, en una declaración de IVA debes distinguir tres factores: (i) IVA generado, (ii) IVA descontable, y (iii) retenciones practicadas.

El IVA generado corresponde al IVA que recaudaste por actividades gravadas a las tarifas del 5 % y del 19 %.

El IVA descontable es el IVA que pagaste a tus proveedores y que está asociado a operaciones gravadas a las tarifas del 5 % o 19 % o a operaciones exentas (gravadas al 0 %).

Las retenciones en la fuente son descuentos que eventualmente te pueden aplicar ciertos clientes (que cumplan las condiciones establecidas en la Ley para tal efecto), sobre los pagos que te realicen. Estos descuentos están llamados a cubrir el IVA que debes pagar a la DIAN.

Después de calcular por separado estos factores, tomas el IVA generado y restas el IVA descontable y las retenciones en la fuente. Este ejercicio puede generar:

(i) Un valor a pagar: en este caso deberás realizar el pago indicado a más tardar en la fecha en la que vence tu plazo para declarar, por lo que es importante que puedas conocer este valor con anticipación a esa fecha;

(ii) Un saldo a favor: en este caso tu declaración refleja que tienes un crédito ante la DIAN, que puedes trasladarlo a tu siguiente declaración de IVA. También puedes, bajo ciertas condiciones, compensarlo con otras obligaciones que tengas con la DIAN o incluso solicitar la devolución, siempre que te encuentres en los supuestos que establece la Ley para tal efecto. Es importante que antes de tomar alguna decisión, valores con tu asesor cuál puede ser tu mejor opción;

(iii) Un saldo en ceros, caso en el cual no tienes ninguna deuda, ni crédito con la DIAN.

¿Con qué periodicidad se presentan las declaraciones de IVA?

Las declaraciones de IVA se presentan con periodicidad bimestral o cuatrimestral, así:

Recuerda que el valor de las UVT (Unidades de Valor Tributario) se actualizan cada año, por lo tanto, esta suma en pesos se obtuvo con el valor de la UVT de 2023 (COP$42.412).

- Declaración bimestral: Deberán presentar declaración de IVA cada dos (2) meses los responsables que, a 31 de diciembre del año gravable anterior, hayan percibido ingresos brutos iguales o superiores a 92.000 UVT (COP$3.901.904.000 para 2023)

También deberán declarar de manera bimestral los anfitriones que apliquen la exención por prestación de servicios a personas residentes en el exterior (ver aquí- insertar enlace).

Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julio-agosto; septiembre-octubre; y noviembre-diciembre.

- Declaración cuatrimestral: Deberán declarar IVA cada cuatro (4) meses los responsables de IVA cuyos ingresos a 31 de diciembre del año gravable anterior sean inferiores a 92.000 UVT (COP$3.901.904.000 para 2023).

Los periodos cuatrimestrales serán de enero-abril; mayo-agosto; y septiembre-diciembre.

Quienes inicien actividades gravadas deberán presentar declaraciones bimestrales durante el primer año. Sin embargo, para el segundo año, deberán revisar se cumplen las condiciones mencionadas previamente.

Finalmente, te recomendamos monitorear constantemente los ingresos percibidos a 31 de diciembre de cada año, porque esto puede determinar que debas cambiar de periodicidad, de bimestral a cuatrimestral, o viceversa.

Te recomendamos que consultes con tu asesor especializado para el análisis de tu caso concreto.

¿Debo presentar declaración de IVA cuando no desarrolle actividades durante el correspondiente período (bimestral o cuatrimestral, según el caso)

No. No tendrás la obligación de presentar la declaración de IVA en ceros, para aquellos periodos -bimestre o cuatrimestre- en los que por cualquier motivo no desarrolles actividades.

Sin embargo, recuerda que, si en la declaración anterior a este periodo tienes un saldo a favor que deba ser imputado, deberás presentar esta declaración, con el propósito de poder trasladar dicho saldo a favor a los períodos siguientes.

En caso de que tengas saldos a favor de periodos anteriores, te sugerimos consultar con tu asesor especializado, si en estos casos es útil presentar esta declaración.

Te sugerimos consultar con tu asesor especializado, si en estos casos es útil presentar esta declaración.

¿Qué sanciones me pueden aplicar si no recaudo o pago el IVA de manera oportuna?

Si no pagas tus declaraciones de IVA o no recaudas este impuesto de los usuarios, teniendo la obligación de hacerlo, te puedes exponer a las siguientes sanciones:

(v) El pago de intereses de mora, que comenzarán a contar desde el vencimiento para declarar y pagar señalado por la DIAN;

(vi) El pago de las sanciones que prevén las normas tributarias (sanción por no declarar o sanción por extemporaneidad en la declaración o sanción por inexactitud, entre otras);

Sanciones penales para los responsables de IVA que no trasladen a la DIAN el impuesto recaudado.

3. Cómo obtengo la firma electrónica para presentar las declaraciones de renta y/o IVA.

Recuerda que para la presentación de tus declaraciones del impuesto sobre la renta y/o IVA, requieres contar con una firma electrónica.

Para obtener tu firma electrónica debes seguir el siguiente procedimiento:

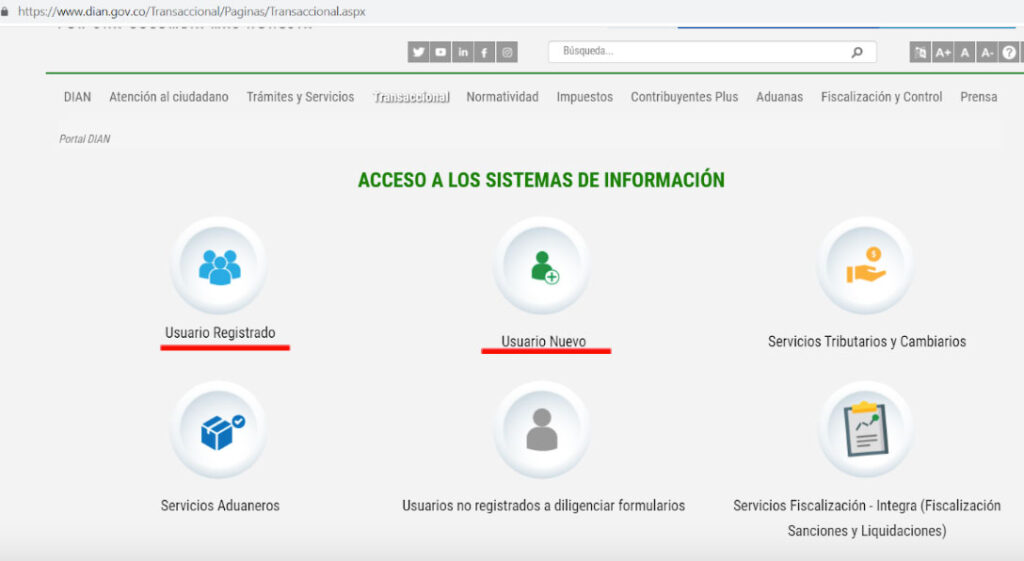

- Si tienes usuario ingresa por medio de la opción usuario registrado, si no tienes crea uno en la opción usuario nuevo. Podrás encontrar las opciones mencionadas en el presente link https://www.dian.gov.co/Transaccional/Paginas/Transaccional.aspx

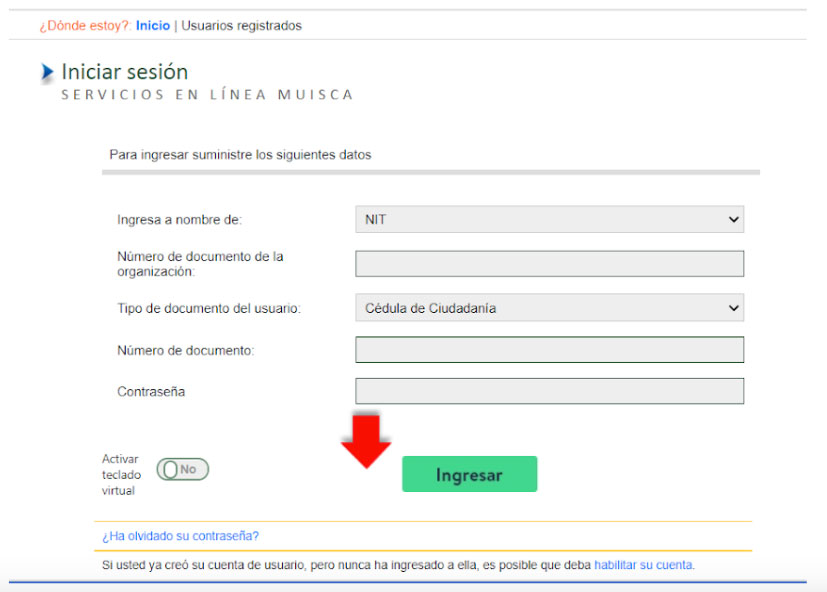

- Una vez tengas creado tu usuario, inicia sesión a través del siguiente link https://muisca.dian.gov.co/WebArquitectura/DefLoginOld.faces, diligencia la información correspondiente y pulsa la opción ingresar.

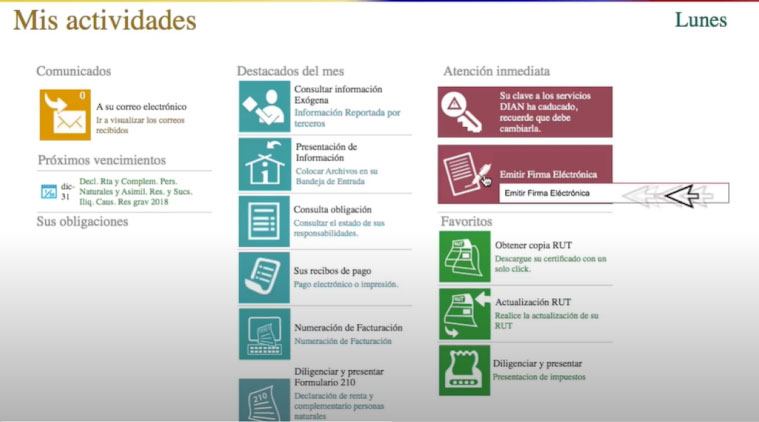

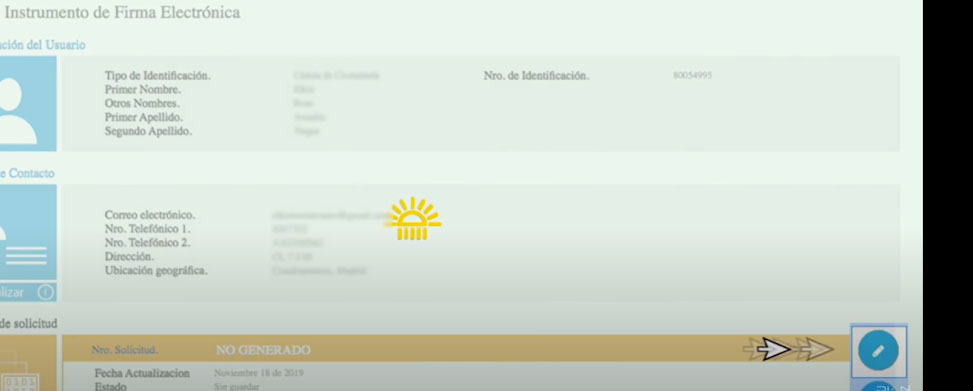

- Una vez ingreses, haz click en la opción “Emitir firma electrónica”.

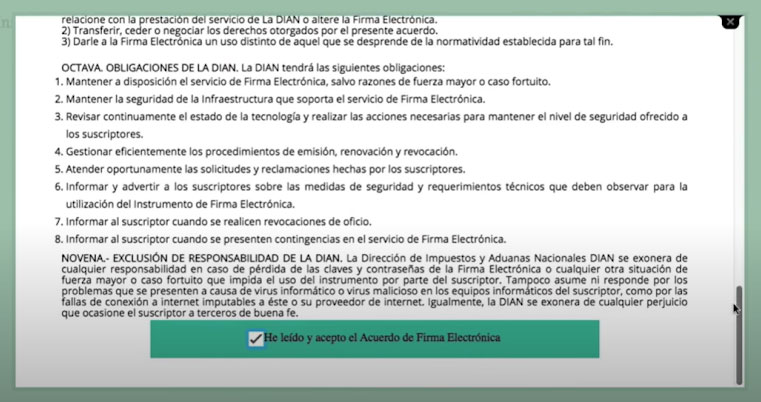

- Acepta los términos y condiciones.

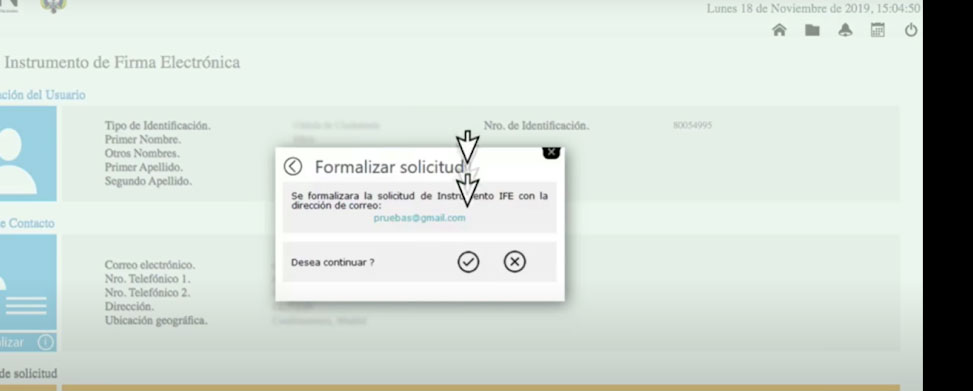

- Haz click en “formalizar solicitud”, y continúa el trámite.

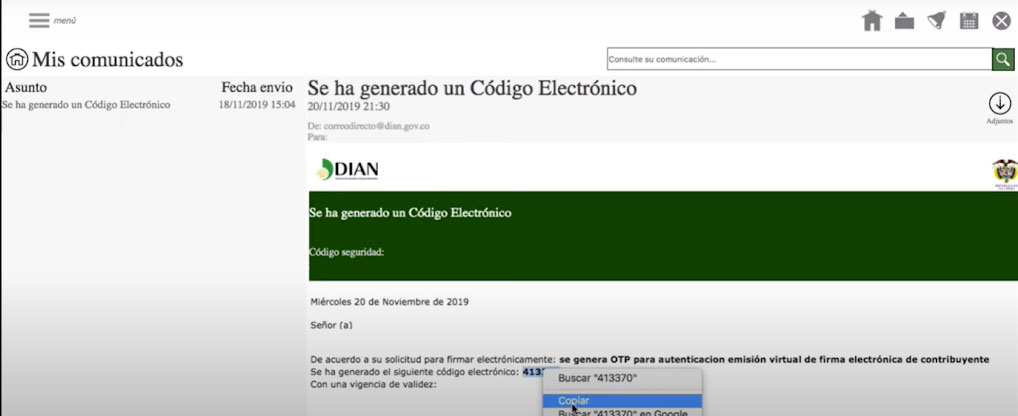

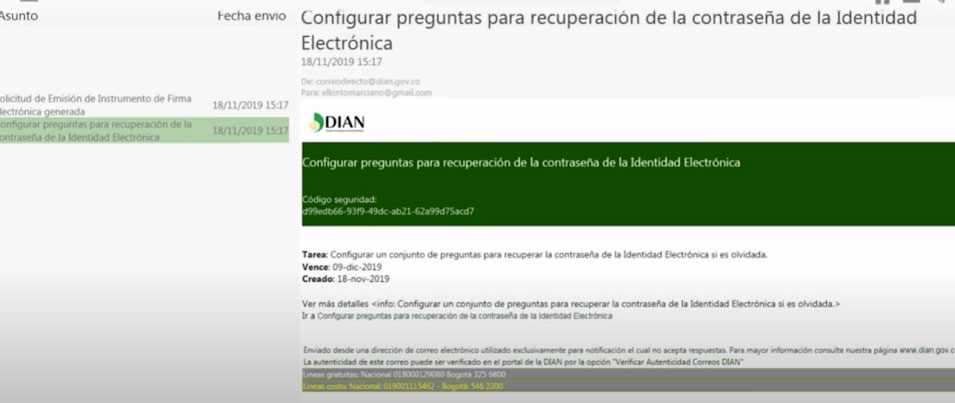

- Una vez hagas click en “continuar”, se enviará un correo electrónico a tu buzón.

- Copia el código que llegará a tu correo.

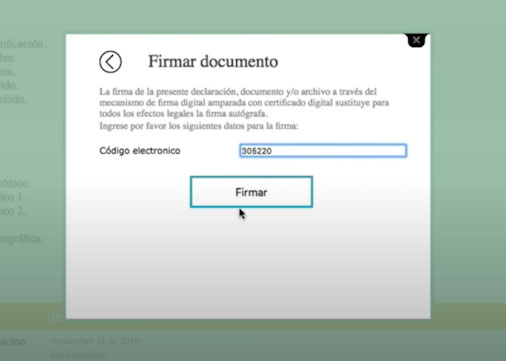

- En la ventana de firma de documento, pega el código que llegará a tu correo.

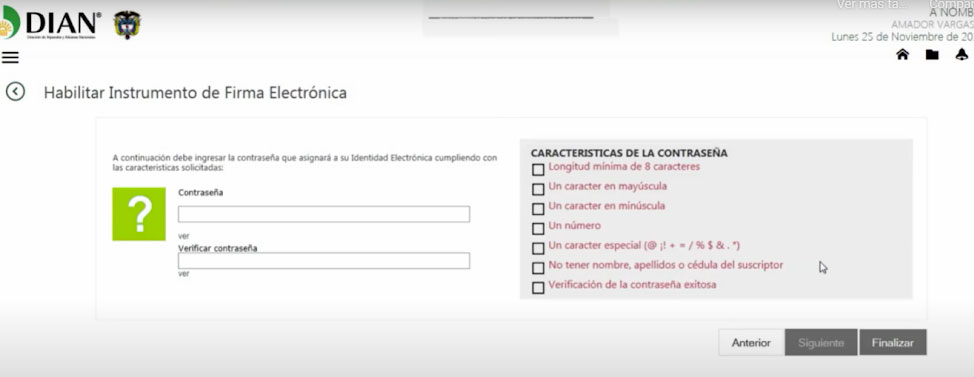

- Configura las preguntas de recuperación.

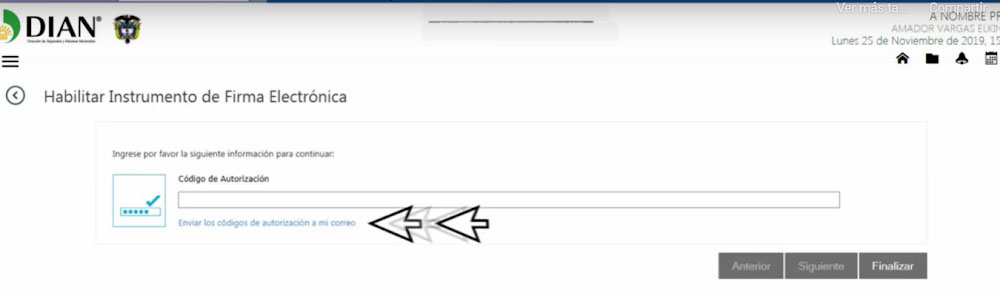

- Solicita que se te envíe a tu correo, e inserta el código de autenticación.

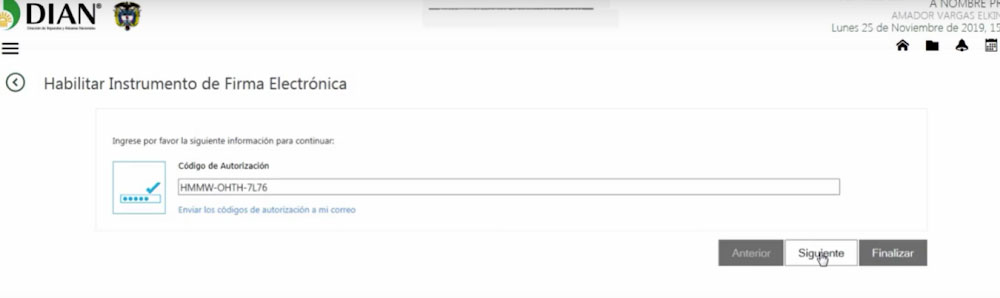

- Por último, habilita el mecanismo de firma electrónica.